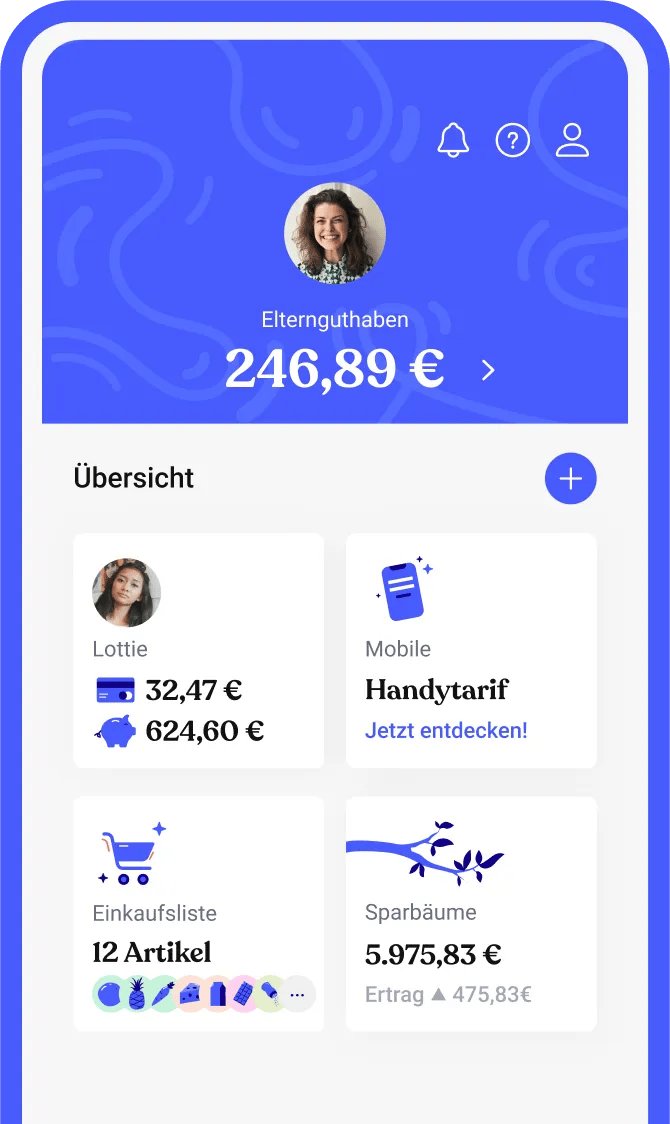

Loslegen

Scan mich!

Mit dem QR-Code kannst du dir die Bling App herunterladen.

Taschengeld, Investieren, Handytarife und Sparen – die Bling App macht deinen Familienalltag kinderleicht.

Hurra – die Frühstartrente für Kinder und Jugendliche kommt! Bling arbeitet bereits an geldklugen Lösungen für dich und deine Familie.

Mit der Frühstart-Rente plant die Politik, Millionen von Kindern Zugang zu den Chancen des Kapitalmarkts zu verschaffen. Das ist eine tolle Gelegenheit für Familien. Denn wer im Alter gut leben will, sollte nicht allein auf die gesetzliche Rente setzen. Wer früh anfängt – am besten schon im Kindesalter – profitiert maximal vom Zinzeszinseffekt.

Altersvorsorge soll für Kinder so normal werden wie Taschengeld – unterstützend, bedarfsgerecht und fest in den Alltag integriert. Das Prinzip ist einfach:

Eltern können einen Altersvorsorgevertrag für ihre Kinder zwischen 6 und 18 Jahren abschließen und bekommen dafür jeden Monat 10 € vom Staat. Dieses Geld fließt in ein privates Vorsorge-Depot. Also ein Konto, das langfristig für dein Kind aufgesetzt wird. Warum das Sinn macht?

→ Früh starten = mehr Zeit für den Vermögensaufbau, maximaler Zinzeszinseffekt

→ Allen Kindern wird der Zugang zum Kapitalmarkt ermöglicht

→ Alle bekommen die gleiche Chance, unabhängig vom Einkommen

→ Mehr aus dem Geld machen, mit einem klaren Plan investieren

Das sind die Voraussetzungen:

Eltern oder gesetzliche Vertreter mit Wohnsitz in Deutschland können die Frühstart-Rente beantragen.

Das Kind muss 6 bis 18 Jahre alt sein, in Deutschland leben und eine Schule, Uni oder Berufsschule besuchen.

Grundlage ist ein Altersvorsorgevertrag , das Geld soll für das Rentenalter des Kindes gespart werden.

10 € vom Staat. Monatlich. 12 Jahre lang. Mit der Frühstart-Rente plant der Staat, monatlich 10 € pro Kind in ein persönliches Altersvorsorge-Depot einzuzahlen – organisiert und verwaltet von privaten Anbietern. Der Plan: Von 6 bis 18 Jahren läuft die Förderung direkt ins Depot. Danach können Eltern oder das Kind selbst weiter einzahlen. Schritt für Schritt entsteht so eine starke Rücklage für das Rentenalter. Wichtig zu wissen: Das Geld bleibt sicher im Depot, geschützt vor Zugriff – und wird erst mit Rentenbeginn (aktuell 67 Jahre) ausgezahlt. Vorher rankommen? Nicht möglich. Die Erträge? Bis dahin steuerfrei. Bei der Frühstart-Rente setzt der Staat auf kapitalgedeckte, private Altersvorsorgeprodukte, die wirklich was fürs Kind aufbauen. Gefördert werden vor allem breit gestreute Kapitalmarktprodukte – also z. B. ETFs, Aktienfonds oder andere Wertpapierdepots, die von privaten Anbietern professionell gemanagt werden. Das Ziel: Langfristig Vermögen aufbauen – einfach, sicher und mit echten Chancen für die Zukunft.

Die Frühstart-Rente steckt noch in der Planung – die gesetzlichen Details sind noch nicht final entschieden. Geplant ist der Start für Januar 2026. Wir verfolgen die Pläne zur Frühstart-Rente mit voller Aufmerksamkeit. Sobald die Details feststehen, wollen wir dir clevere und moderne Lösungen anbieten, die perfekt zur neuen Förderung passen. Wir tüfteln schon jetzt daran, wie wir die staatlichen 10 € sinnvoll in zukunftsfähige Vorsorgeprodukte für dein Kind einbauen können. Wichtig: Die genaue Umsetzung hängt noch vom Gesetzgebungsverfahren ab und kann sich ändern.

Mit unserem Newsletter halten wir dich natürlich auf dem Laufenden!

Für jedes Kind zwischen 6 und 18 Jahren, das in Deutschland eine Schule oder Bildungseinrichtung besucht, zahlt der Staat monatlich 10 Euro in ein persönliches Altersvorsorge-Depot. Diese Förderung kommt direkt deinem Kind zugute. Schon ab dem 6. Lebensjahr kann ein Depot eröffnet werden – so wirkt der Zinseszinseffekt von Anfang an. Das Geld wird in breit gestreute Produkte wie ETFs oder Fonds investiert – mit dem Ziel, über die Jahre echte Rendite zu erwirtschaften. Alle Gewinne im Depot sind während der Ansparzeit steuerfrei – erst im Rentenalter wird versteuert. Die Förderung gibt’s für alle – egal, wie viel die Eltern verdienen.

107.000 €: Das wäre der Depotwert zum Renteneintritt mit 67 Jahren, wenn die Rendite im Jahr bei 8 % liegt – ohne nach der staatlichen Förderung selbst weiter eingezahlt zu haben. Das zeigt: so wertvoll können 10 € sein.

Die Förderung gibt’s für alle Eltern oder Erziehungsberechtigten mit Wohnsitz in Deutschland, die ein geeignetes Vorsorgeprodukt für ihr minderjähriges Kind abschließen.