Warum ist Taschengeld überhaupt so wichtig?

Taschengeld ist wichtig für Kinder. Es hilft ihnen, den Wert des Geldes zu verstehen und zu erkennen, dass eben auf große Wünsche auch mal gespart werden muss. Nur eigenes Taschengeld können sich Kinder richtig einteilen und feststellen, dass sie es nur einmal ausgeben können und nicht unbegrenzt etwas nachkommt.

Wenn sich Kinder von ihrem Taschengeld etwas kaufen, ist es danach weg. Umso wichtiger ist eine feste Ein- und Zuteilung des Geldes in einem festgelegten Rhythmus. Bekommen die Kinder einfach nur Geld, wenn sie Mama oder Papa fragen, dann entsteht kein Bezug zum Wert dahinter. Mit dem ersten eigenen Geld können Kinder bereits zwischen konsumieren und sparen unterscheiden. Es ist ein erstes Lernprogramm für den Umgang mit Geld, das Eltern ihren Kindern unbedingt bereitstellen sollten.

Aktuelle Studie: Geld ist zu wenig Thema in den Familien

Einer aktuellen Forsa-Studie zufolge bekommen 41 % der Kinder im Grundschulalter kein Taschengeld. Das sehen Experten kritisch. Befragt wurden hierfür bundesweit 500 Eltern von Kindern im Alter zwischen 9 und 6 Jahren. Die verbliebenen Eltern, die ihren Kindern Taschengeld auszahlen, machen die Auszahlung von verschiedenen Faktoren abhängig. Bei den einen ist das Alter ausschlaggebend, bei anderen das Verhalten des Kindes oder die Schulnoten. Über Geld wird in Familien allerdings zu wenig gesprochen, vor allem zusammen mit den Kindern. Dabei ergibt es Sinn, über Themen wie die Taschengeldtabelle oder das Einkommen der Eltern zu sprechen und wie viel davon jeden Monat ausgegeben wird.

Taschengeld-Empfehlung – ab wann macht Taschengeld für Kinder Sinn?

Für Experten ist spätestens die Einschulung der richtige Zeitpunkt, um Kindern Taschengeld auszuzahlen. Die Taschengeldtabelle sieht sogar eine regelmäßige Zahlung im Alter von 4 bis 5 Jahren vor. Spätestens mit der Einschulung haben Kinder aber die nötige Reife, um den Umgang mit Geld zu lernen. Die Frage, ab wann Taschengeld gezahlt werden kann, hängt von der persönlichen Entwicklung des Kindes ab. Kann es den Wert von Geld schon begreifen? Wie gut kann es bereits zählen?

Wenn dein Kind bereits ab einem Alter von 4 oder 5 Jahren den Wert von Geld erfassen kann, dann ergibt es Sinn, ab diesem Alter schon ein kleines Taschengeld auszuzahlen. So lernen die Kinder bereits spielerisch erste Rechenaufgaben zu lösen. Wie hoch dieses erste kleine Taschengeld sein sollte, dazu gibt die Taschengeldtabelle die entsprechenden Empfehlungen.

Bis zu welchem Alter geht die Taschengeldliste?

Ebenso wie du dir überlegen musst, ab wann dein Kind Taschengeld bekommt, steht auch die Frage im Raum, bis zu welchem Alter du es zahlen möchtest. Dies hängt allerdings entscheidend von der Situation deines Kindes ab. Die Taschengeldtabelle empfiehlt eine Auszahlung bis zum 18. Lebensjahr. Wenn dein Kind allerdings mit 18 Jahren noch zur Schule geht und noch keine Ausbildung begonnen hat, ergibt es Sinn, das Taschengeld weiter auszuzahlen, bis es finanziell unabhängig ist.

Wenn sich dein Kind mit 16 Jahren in einer Ausbildung mit einem festen Gehalt befindet, kannst du die Auszahlung des Taschengeldes einstellen. Eine gesetzliche Pflicht zur Auszahlung von Taschengeld besteht übrigens nicht. Taschengeld ab 18 Jahren ist in der Taschengeldtabelle nicht mehr aufgelistet. Am besten besprichst du ganz individuell mit deinem Kind, wie ihr die Taschengeldsituation ab Beginn der Volljährigkeit bzw. ab Beginn einer beruflichen Laufbahn gestalten wollt.

Die Taschengeldtabelle 2023: Wie viel Taschengeld ist sinnvoll?

Die Taschengeldtabelle ist eine Orientierungshilfe für Eltern, um zu entscheiden, wie viel Taschengeld sie ihren Kindern in welchem Alter geben sollten. Sie gibt Empfehlungen für wöchentliches und monatliches Taschengeld, je nach Alter des Kindes. Die Taschengeldtabelle beruht auf Erfahrungen und Einschätzungen von Experten und berücksichtigt die unterschiedlichen Bedürfnisse und Ausgaben von Kindern in verschiedenen Altersstufen. Das Bundesministerium für Familie veröffentlicht diese Empfehlungen in regelmäßigen Abständen mit den Jugendämtern. Wenn du dich an dieser Taschengeldtabelle orientierst, solltest du aber immer daran denken, dass es sich nur um eine Empfehlung handelt.

Wie viel Taschengeld für Kinder: Die aktuellen Empfehlungen

Die aktuelle Taschengeldtabelle 2023 zeigt das empfohlene Alter für die Auszahlung von Taschengeld, den dazu empfohlenen Betrag und in welchem Intervall das Taschengeld ausbezahlt werden sollte. Du findest in dieser Taschengeldtabelle also eine grobe Orientierung, wie viel Taschengeld mit 8 angebracht ist, wie viel Taschengeld mit 10 und wie viel Taschengeld auch noch mit 18 laut Tabelle gezahlt werden soll.

Die Taschengeldtabelle für 4- bis 9-Jährige (wöchentliche Auszahlung):

- 4 - 5 Jahre: 0,5 - 1 Euro

- 6 Jahre: 1 bis 1,50 Euro

- 7 Jahre: 1,5 bis 2,00 Eur0

- 8 Jahre: 2 bis 2,50 Euro

- 9 Jahre: 2,50 bis 3,00 Euro

Das Taschengeld für 10-Jährige sollte ab diesem Lebensjahr monatlich ausgezahlt werden. So lernen die Kinder, sich ihr Geld auch über einen längeren Zeitraum hinweg einzuteilen.

Die Taschengeldtabelle für 10-jährige bis 18-jährige Kinder (monatliche Auszahlung):

Die Zahlen aus der Taschengeld-Tabelle basieren auf der Expertise des Deutschen Jugendinstitutes und sind lediglich als Empfehlung anzusehen. Je nach finanziellem Rahmen einer Familie oder der Anzahl der im Haushalt lebenden Kinder ist eine niedrigere Auszahlung unterhalb der Empfehlung der Taschengeld-Tabelle genauso gut möglich. Eltern sollten hier immer offen mit ihren Kindern über das Thema sprechen. Bei finanziell besser gestellten Haushalten sollten Eltern nicht stark von den in der Taschengeld-Tabelle empfohlenen Beträgen abweichen. Der gewünschte Lerneffekt tritt erst dann ein, wenn sich Kinder auch mal einschränken müssen. Dies gelingt nicht, wenn ihnen immer Geld zur Verfügung steht.

Wichtiger als die Höhe des Taschengeldes ist die Konsequenz der Eltern

Noch wichtiger als die Frage, wie hoch das Taschengeld laut der jeweils aktuellen Taschengeld-Tabelle sein soll, ist die Konsequenz der Eltern. Diese sollten sich an die Absprachen halten und nicht "ausnahmsweise" das Taschengeld erhöhen oder etwas dazugeben, wenn das Geld für den Kauf des neuen Kuscheltieres nicht ausreicht.

Allerdings kommt es auch hier immer auf die individuellen Vereinbarungen dazu an, was etwa alles vom Taschengeld bezahlt werden muss. Wenn sich dein Teenager zum Beispiel an den teuren Markenklamotten mit seinem eigenen Geld beteiligen möchte, ist es durchaus sinnvoll, das Taschengeld dafür abweichend von der Taschengeld-Tabelle zu erhöhen. Sollte das Geld nicht reichen, sollten Kinder und Jugendliche die Möglichkeit bekommen, sich durch verschiedene Tätigkeiten im Haushalt etwas dazuzuverdienen.

Tipp für getrennt lebende Eltern: Wenn ihr als Eltern getrennt lebt, ist es wichtig, dass ihr euch auf einen festen Betrag einigt und nicht ein Elternteil mehr zahlt als der andere. Orientiert euch bei der Festlegung der Beträge am besten an der Taschengeld-Tabelle.

Was besagt der Taschengeldparagraph?

Einige Eltern unterliegen dem Irrglauben, dass der Taschengeldparagraph eine gesetzliche Grundlage dafür ist, wie viel Taschengeld du deinem Kind zahlen musst. Tatsächlich kann dir das niemand vorschreiben, denn die Zahlung von Taschengeld ist immer freiwillig. Auch die Taschengeld-Tabelle ist nicht verbindlich und lediglich eine Grundlage für deine Entscheidungen.

Der Taschengeldparagraph bezieht sich auf den § 110 des Bürgerlichen Gesetzbuches (BGB) in Deutschland. Dieser Paragraph erlaubt Minderjährigen in begrenztem Umfang, Käufe zu tätigen. Diese gesetzliche Regelung zur Geschäftsfähigkeit von Minderjährigen ist wichtig, da sie nur beschränkt geschäftsfähig sind. Normalerweise können Minderjährige nur mit Einverständnis der Eltern Geschäfte wirksam tätigen und sich beispielsweise ein Spielzeug im Laden kaufen. Allerdings sind sie in dem Maße geschäftsfähig, dass sie dann etwas kaufen dürfen, wenn sie den Betrag von ihrem Taschengeld zahlen können. Ein neues iPhone darf also einem 10-Jährigen nicht verkauft werden. Auch die Verkäufer können sich hier grob an der Taschengeld-Tabelle orientieren.

Der Taschengeldparagraph gilt nur für Barkäufe und nicht für Ratenkäufe. Ein Minderjähriger darf deshalb nicht ohne Zustimmung der Eltern einen Handyvertrag abschließen. Auch dann nicht, wenn er die monatlichen Kosten laut der aktuellen Taschengeld-Tabelle von seinem Taschengeld bezahlen kann.

Taschengeld als Druckmittel? Kann schnell gefährlich werden!

Leider ist es oft gängige Praxis, das Taschengeld als Bestrafung oder als Druckmittel einzusetzen. Wenn du das Taschengeld dazu nutzt, eine bestimmte Verhaltensweise bei deinem Kind zu erwirken, dann lernt es dadurch nicht den Umgang mit Geld. Genauso verhält es sich mit zusätzlichem Taschengeld als Belohnung für ein positives Verhalten.

Gibst du deinem Kind beispielsweise abweichend von der Empfehlung der Taschengeld-Tabelle mehr Geld für bessere Noten, ist das erziehungswissenschaftlich wenig sinnvoll. Denn was passiert, wenn sich das Kind sehr anstrengt und trotzdem keine bessere Note schafft? Kinder sollten grundsätzlich verlässlich über ihr Vermögen verfügen können unabhängig von äußeren Umständen. Wenn das Fehlverhalten nichts mit dem Taschengeld zu tun hat, sollte das Taschengeld auch nicht als Bestrafung eingesetzt werden.

Anders verhält es sich, wenn das Kind zum Beispiel mit seinem neuen Ball zu Hause etwas zerstört. Dann macht es aus erziehungswissenschaftlicher Sicht Sinn, dass das Kind sich mit seinem Taschengeld am Kauf einer Neuanschaffung beteiligt.

Auszahlung des Taschengeldes – bar oder aufs Girokonto?

Am besten ist es, wenn das Taschengeld immer zu einem festen Termin gezahlt wird, zum Beispiel immer samstags oder zum 1. des Monats. Dabei gibt es verschiedene Möglichkeiten, das Taschengeld auszuzahlen.

- Taschengeld in bar auszahlen

Bei kleineren Kindern ist es sinnvoll, ihnen das Geld in bar zu geben. Sie lernen damit spielerisch verschiedene Rechenoptionen und erkennen besser, dass das Geld auch physisch weg ist, wenn sie es ausgeben. - Taschengeld auf ein Girokonto

Viele Banken bieten mittlerweile Girokonten an, über die Kinder und Jugendliche ihr Geld sogar mit einer eigenen Karte verwahren können. Zahlungen können mit dieser Karte aber in der Regel nicht getätigt werden.

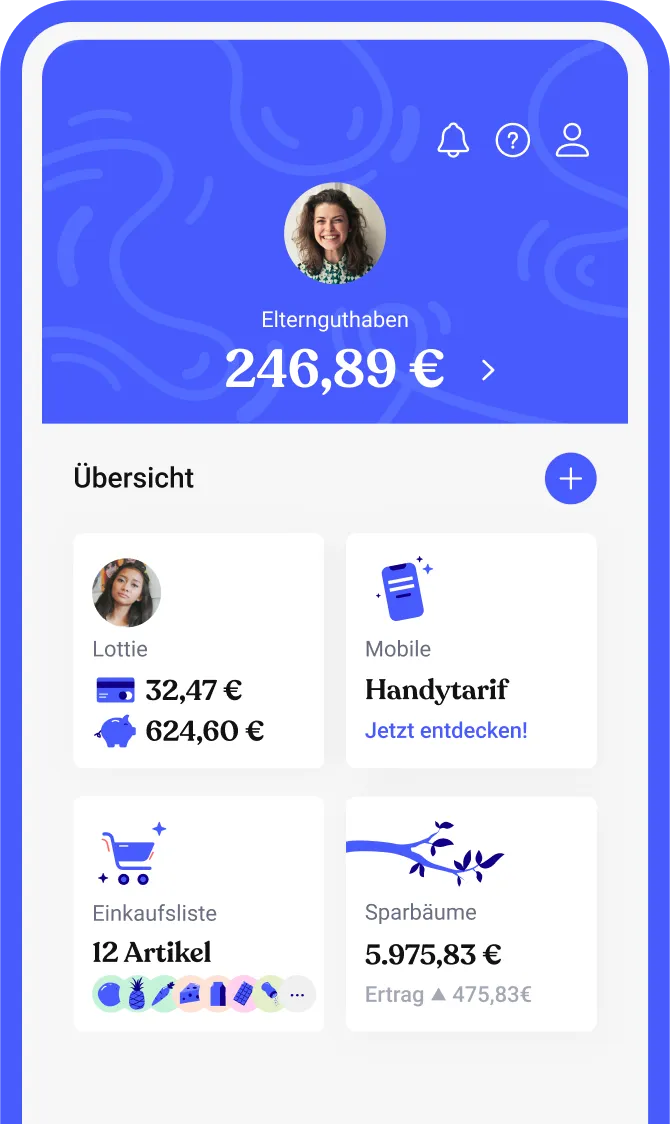

Das ist der Vorteil der neuen Taschengeldkarte von Bling

Das Unternehmen Bling hatte eine ganz eigene Idee, wie Kinder im Umgang mit Geld noch selbstständiger werden können. Bling hat eine spezielle Taschengeldkarte entwickelt, die für Kinder ab 7 Jahren erhältlich ist. Eltern können darauf das Taschengeld überweisen und Kinder dürfen damit sogar in einem Geschäft bezahlen. Das Ganze ist vollständig abgesichert und du hast die Finanzen deines Kindes voll im Blick, legst die Regeln und auch die Limits fest. Schulden kann dein Kind mit dieser Karte nicht machen.

Teens können die Karte mit einer eigenen App auf dem Smartphone verbinden und bekommen so einen noch besseren Einblick über ihre Einnahmen und Ausgaben. Zudem können sie sich - wenn du es möchtest - über verschiedene Aufgaben im Haushalt noch etwas dazuverdienen. Dein Kind lernt dadurch den Wert von Arbeit kennen und, dass das bisschen Haushalt sich eben nicht von allein macht. Ein Aufgabenplaner hilft dabei, dass alle an den richtigen Stellen mit anpacken.

Wofür sollte das Taschengeld der Kinder ausgegeben werden?

Du kennst das ganz sicher: Was für dein Kind the next big Thing ist, landet vor deinem geistigen Auge bereits im Mülleimer. Zerbrechliche, blinkende China-Ware ohne pädagogischen Mehrwert: Am liebsten würdest du den Kauf von vornherein verbieten und dein Kind dazu motivieren, doch lieber in etwas "Sinnvolles" zu investieren.

Hier lautet die klare pädagogische Empfehlung: Wenn dein Kind den Umgang mit Geld lernen soll, muss es das Taschengeld auch frei ausgeben können - zumindest bis zum Teenager-Alter. Nur so können Kinder das Sparen lernen. Aus diesem Grund solltest du es in Kauf nehmen, dass das Taschengeld für aus deiner Sicht sinnlose Dinge wie Süßigkeiten oder Spielzeug aus dem Kaugummi-Automaten ausgegeben wird.

Such immer das Gespräch mit deinem Kind, für welche Kosten es aufkommen und was es sich vom Taschengeld kaufen darf. Das Taschengeld ist dabei nicht gedacht für Kleidung, Schulmaterial, Fahrkarten oder Essen. Diese Kosten sollten weiterhin die Eltern tragen. Außerplanmäßige Aktivitäten wie ein Kinobesuch oder ein Besuch im Freizeitpark mit Freunden können dagegen natürlich vom Taschengeld bezahlt werden.