Probleme in der Schule und Enkelbonus

Ab einem Alter von 13 Jahren dürfen Kinder sich rechtlich auch außerhalb ihrer Familie etwas dazuverdienen - sei es beim Zeitungen austragen oder beim Babysitten. Unterhalb dieser Altersgrenze kannst du besondere Haushaltstätigkeiten mit einem kleinen Obolus vergüten. Hier bieten sich nicht-alltägliche Dinge, wie Hecke schneiden oder Fenster putzen an. Achte darauf, dein Kind nicht für jede Kleinigkeit finanziell zu belohnen, wenn du nicht möchtest, dass dein Kind ohne Gegenleistung später gar nichts mehr im Haushalt tut. Doch egal, wie alt dein Kind ist, bei Nebenjobs gibt es einige Dinge in Sachen Arbeitszeit und Art der Tätigkeit zu beachten. Doch dann gibt es Kinder und Jugendliche, die scheinbar immer zu wenig Geld haben und das trotz Taschengeld und Nebenjob.

Gehört auch dein Kind zu der Kategorie Nachwuchs mit Nebenjob und chronischem Geldmangel?

Wenn trotz großem Enkelbonus selbst der Geldhahn bei Oma und Opa versiegt, und Zeitungen austragen nicht lukrativ genug ist, werden Kinder gerne kreativ. Da wird nach der Schule der Rasen gemäht, auf die Nachbarskinder aufgepasst und Samstags das Familienauto mit einer Akribie geputzt, die Eltern gern bei Hausaufgaben sehen würden. Das Problem: Schule bringt einfach kein Geld, zumindest nicht unmittelbar. Bei permanenter Geldnot ist aber genau das das Problem – der Fokus der Jugendlichen verschiebt sich, die ohnehin schon oft als nervig wahrgenommene Schule wird noch uninteressanter. Spätestens wenn die Noten leiden, sollten Eltern einen wachsamen Blick auf das außerschulische Engagement ihrer Kinder werfen.

Woher kommt die Geldnot?

Ein wichtiger erster Schritt bei der Lösung der finanziellen Knappheit zu klären, wo das Geld deines Kindes bleibt. Sicher, wir leben in kostspieligen Zeiten, Konsum ist immer und überall verfügbar, Medien und Freunde sorgen auch dafür, dass ein gewisser Kaufdruck aufgebaut wird. Trotzdem müssen Kinder lernen, mit dem Geld klarzukommen, das ihnen zur Verfügung steht.

Zu wenig Taschengeld

Die Höhe des Taschengeldes sollte sich am Alter deines Kindes orientieren. Je älter dein Kind ist, desto mehr Taschengeld sollte es bekommen. In unserem Beitrag zur Taschengeldhöhe haben wir bereits Empfehlungen gegeben. Bekommt dein Kind kein oder unterdurchschnittlich wenig Taschengeld, kann es sein, dass die Lösung schon gefunden ist. Bewegt ihr euch aber finanziell im Durchschnitt oder sogar darüber, müsst ihr genauer hinschauen.

Was wird vom Taschengeld bezahlt?

Verfügt dein Kind über ein durchschnittliches Taschengeld und darüber hinaus noch über finanzielle Mittel aus einem Nebenjob und kommt mit seinem Geld trotzdem hinten und vorne nicht aus, ist ein Blick auf die Ausgeben ratsam.

Welche Investitionen tätigt dein Kind vom Taschengeld? Ist es allein zur Finanzierung der Freizeit gedacht oder müssen Klamotten, Schulsachen oder andere Haushaltsprodukte, z.B. für die körperliche Hygiene, selbst bezahlt werden? Wenn du möchtest, dass dein Kind beispielsweise Anziehsachen selbst finanziert, bietet sich ein spezielles Budget für Klamotten an. Taschengeld per se ist dafür nicht gedacht und die vorgeschlagenen Beträge, die man bei der Recherche findet, beziehen sich auf Geld, das nicht für bestimmte Zwecke, sondern zur freien Verfügung gedacht ist.

Finanzplanung schafft den Überblick

Mit einer Übersicht über Einnahmen und Ausgaben hilfst du deinem Kind, einen Überblick über seine Finanzen zu bekommen und zu sehen, wo Sparpotenziale liegen. So könnte eine solche Übersicht für ein durchschnittliches Teenager-Mädchen von ca. 14 Jahren aussehen.

An diesem Beispiel wird klar, dass gerade das Handy und Klamotten und Drogerieartikel einen hohen Stellenwert haben.

Gerade im Bereich Mobilfunk kommen so schnell neue und günstige Verträge auf den Markt, dass sich ein Hinschauen oft lohnt. Für 10 Euro im Monat sind schon seht gute Angebote möglich. Hier schlummert also Sparpotenzial.

Werden nun noch Budgets für Anziehsachen und Drogerie mit den Eltern vereinbart, reicht das Geld ganz schnell aus.

Wichtig ist bei einer solchen Übersicht, dass die Jugendlichen ehrlich sind und sämtliche Ausgaben erfassen. Auch was gekauft wird, ist relevant. Muss es das Designer-Duschgel für 8 Euro pro Flasche sein, oder geht es auch eine Spur günstiger? Braucht dein Kind wirklich jede Woche neue Klamotten oder investiert es in Mode, die schnell vergänglich ist und dann ungetragen im Schrank liegt? Bei extrem günstigen Teilen ist darüber hinaus die Qualität oft mangelhaft, so dass das Teil nach 3 bis 4 Mal waschen nicht mehr gern getragen wird.

Nebenjob und Haushaltsgeld

Sobald ihr Kind eigenes Geld verdient, verlangen manche Eltern einen Teil davon für Unterkunft und Verpflegung. Sie wollen ihrem Kind damit vermitteln, dass es nicht nur die individuellen Ausgaben sind, die die Einkünfte schmälern. Ein voller Kühlschrank kommt nun einmal ebenso wenig von allein, wie der Strom für PC und Smartphone.

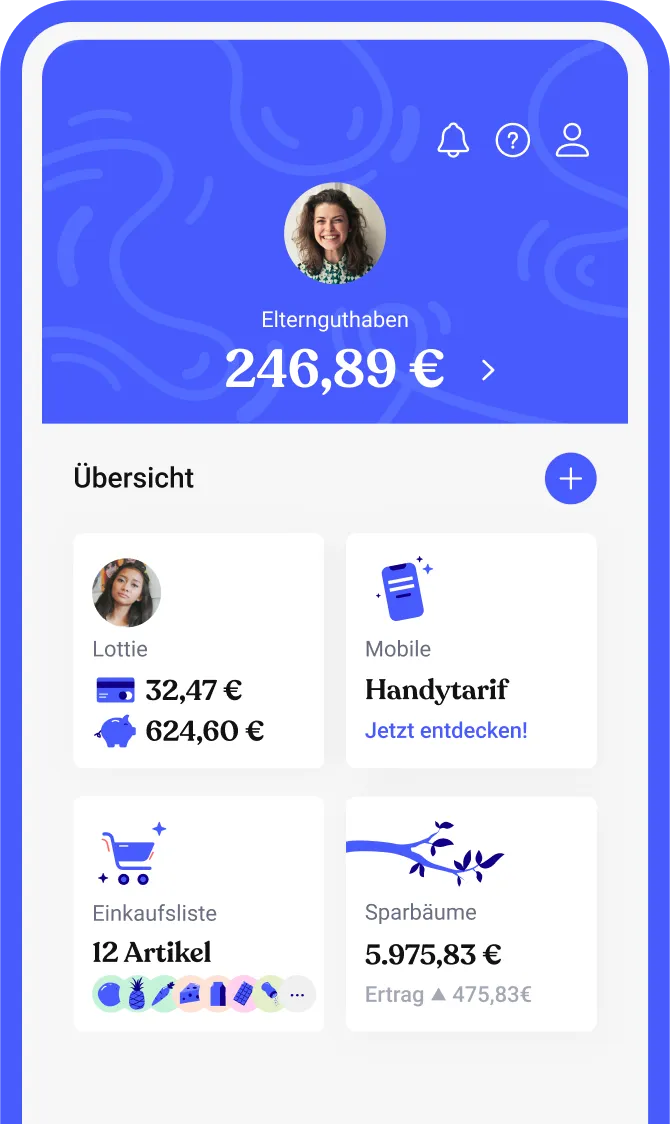

Die Entscheidung, ob dein Kind etwas zum Haushaltsgeld beisteuern muss, ist absolut individuell. Es gibt kein Richtig und kein Falsch. Manchen Jugendlichen hilft es, andere sehen sich unter dem Druck, noch mehr Geld für das private Vergnügen verdienen zu müssen. Doch in erster Linie ist es der Job von Kindern und Jugendlichen, sich um ihre Ausbildung zu kümmern, das Geldverdienen geht noch früh genug los. Darum ist es wichtig, dass die Fähigkeit zum Haushalten erlernt wird. Dafür ist ein permanenter Überblick über die eigenen Finanzen ratsam. Denn wer in jungen Jahren nicht lernt, mit den eigenen Einkünften über die Runden zu kommen, wird sich im Erwachsenenalter permanent entweder an der Grenze zur Verschuldung oder zum Burnout wegen zu viel Arbeit bewegen. Für diesen Überblick sorgt die Bling Karte.

Clevere Finanzplanung immer dabei

Mit der Bling Card haben dein Kind und du volle Transparenz über Ausgaben und noch zur Verfügung stehendes Geld. In verschiedene Kategorien eingeteilt, lassen sich Taschengeld und weitere Einkünfte optimal verwalten. Die zugehörige App zeigt Sparpotenziale auf und auch kleine Aufgaben können finanziell belohnt werden. Aber das Beste ist: es sind keine Schulden möglich. So kann dein Kind auch selbstständig im Internet shoppen, ohne Angst vor Verschuldung.