Das Wichtigste in Kürze

Deine Tagesgeldkonto-Definition kurz zusammengefasst:

- Tagesgeldkonten sind eine Art Sparkonto und helfen dir, Geld an die Seite zu legen.

- Auf einem Tagesgeldkonto bekommst du Zinsen.

- Ein Tagesgeldkonto ist supersinnvoll für deinen Finanzen.

- Du solltest ein Tagesgeldkonto immer mit anderen Sparformen kombinieren.

Der Begriff: Was ist Tagesgeld?

Tagesgeld ist ein komisches Wort, oder? Eigentlich ist es aber ganz logisch und verrät schon, worum es geht: Es geht um Geld, das du zur Seite legst, aber jeden Tag wieder zurücknehmen kannst. Fast wie Bargeld, das du zu Hause ins Sparschwein steckst – bloß nicht cash, sondern sicher verwahrt bei deiner Bank.

Noch deutlicher wirds, wenn man andere Geldanlagen damit vergleicht: Denn es gibt auch Festgeld- oder Termingeldkonten. Bei diesen Konten kommst du nicht einfach so an dein Erspartes heran. Du hast es für eine bestimmte Zeit angelegt – und kannst es dir vor dem vereinbarten Termin nicht ohne Weiteres zurückholen.

Das klingt erst mal seltsam, hat aber einen ganz einfachen Hintergrund: Zinsen. Denn wenn du Geld bei einer Bank anlegst, bekommst du dafür Zinsen. Also eine Bezahlung dafür, dass deine Bank mit deinem Geld arbeiten darf. Je länger du der Bank dein Geld überlässt, desto mehr Zinsen bekommst du. Beim Festgeld oder Termingeld sind die Zinsen deswegen immer höher als bei einem Tagesgeldkonto.

Wie funktioniert ein Tagesgeldkonto?

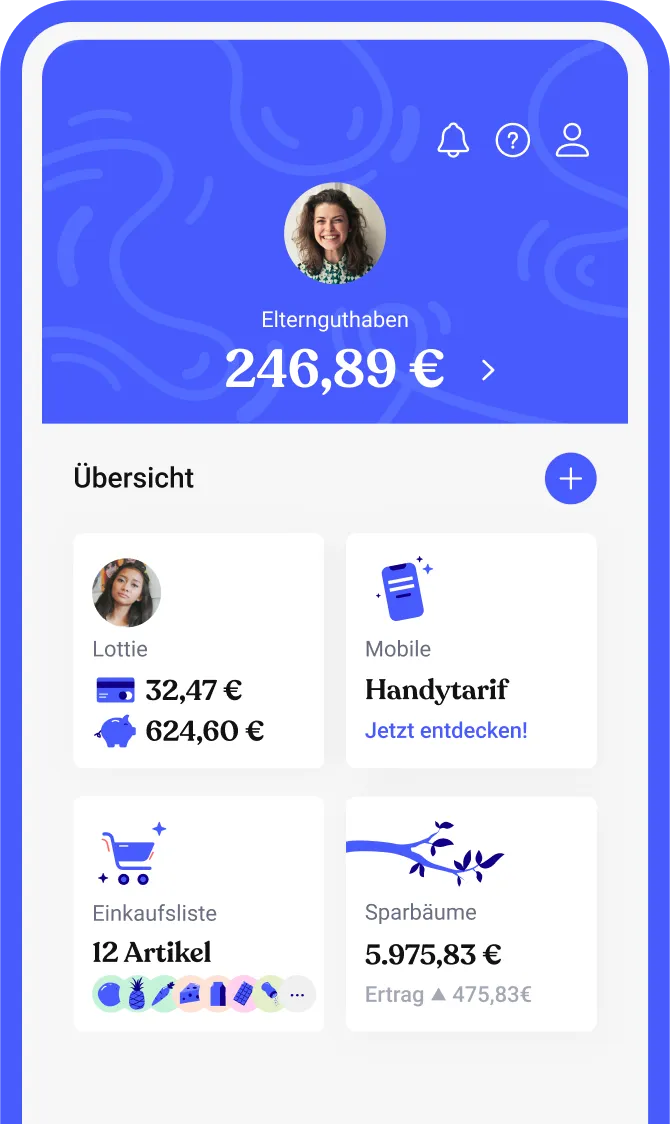

Ein Tagesgeldkonto ist ein Sparkonto, auf dem du Geld zur Seite legst. Die Bank passt auf dein Geld auf und gibt es dir jederzeit zurück, wenn du es haben möchtest.

Es ist also fast wie dein normales Bankkonto, aber nicht so vielseitig. Denn mit dem normalen Bankkonto wickelst du alle deine Geldgeschäfte ab: Du bekommst dein Gehalt, bezahlst mit deiner Bankkarte im Supermarkt und überweist deine Miete per Dauerauftrag. Bei einem Tagesgeldkonto ist das ein bisschen anders: Du hast es nur, um dort Geld zu sparen. Sonst machst du nichts damit.

Dafür hat dein Tagesgeldkonto andere Skills, die dein Bankkonto nicht hat: Für das Geld, das du auf dem Tagesgeldkonto sparst, bekommst du Zinsen. Also quasi eine Belohnung dafür, dass du sparst.

Wofür eignen sich Tagesgeldkonten und wofür eignen sie sich nicht?

Tagesgeldkonten sind zum kurzfristigen Sparen da. Zum Beispiel auf den Familienurlaub oder die Geburtstags-Party. Besonders praktisch ist es auch, um einen Notgroschen zur Seite zu legen. Mit ein paar Hundert Euro auf dem Tagesgeldkonto kann dich auch eine kaputte Waschmaschine oder eine ungeplante Autoreparatur nicht mehr schocken.

Ungeeignet ist ein Tagesgeldkonto fürs langfristige Sparen. Für deine Altersvorsorge oder für den Führerschein deiner Kids gibt es besser Sparprodukte. Zum Beispiel den Sparbaum von Bling. Dort hat dein Geld viel bessere Möglichkeiten, saftige Erträge für dich zu erwirtschaften.

Wie kommt das Geld aufs Tagesgeldkonto und zurück?

Ein Tagesgeldkonto ist immer mit einem Bankkonto verbunden. Wenn du etwas sparen möchtest, überweist du das Geld von deinem Bankkonto aufs Tagesgeldkonto. Und wenn du etwas von deinem gesparten Geld zurückhaben möchtest, überweist du es vom Tagesgeldkonto zurück auf dein Bankkonto. Das Bankkonto ist das sogenannte Referenzkonto deines Tagesgeldkontos – also das damit verbundene Konto.

Wie du das Geld auf dein Tagesgeldkonto überweist, kannst du dir selbst aussuchen. Du kannst flexibel immer dann etwas darauf umbuchen, wenn du gerade Geld übrig hast. Ob das 5 € oder 5.000 € sind, entscheidest du selbst. Noch praktischer ist es, wenn du einen Dauerauftrag machst. Dann überweist du ganz automatisch jeden Monat zum gleichen Datum eine bestimmte Summe.

Wichtig: Dein Tagesgeldkonto führst du in der Regel online. Das heißt, du schiebst dein Geld ganz entspannt im Online Banking hin und her. Genau so, wie du Überweisungen online machst. Natürlich kannst du aber auch ein Tagesgeldkonto haben, wenn du kein Online Banking machst. Dann musst du allerdings noch klassisch zur Bank gehen, wenn du Geld umbuchen möchtest.

Kostet ein Tagesgeldkonto etwas?

Tagesgeldkonten sind der Regel kostenlos. Du kannst sie einfach zusätzlich zu deinem Girokonto eröffnen.

Achtung, Angeberwissen: In den letzten Jahren hatten manche Banken Negativzinsen auf ihren Tagesgeldkonten. Das heißt, dass du keine Zinsen bekommen hast, sondern wie bei einem Kredit Zinsen bezahlen musstest. So gesehen hat das Tagesgeldkonto schon etwas gekostet. Aber: Das galt nur für Menschen, die extrem viel Geld auf Ihrem Tagesgeldkonto hatten. Und diese Zeiten sind vorbei – denn die Lage am Finanzmarkt hat sich wieder geändert. Nun sind Tagesgeldkonten bei fast allen Banken wieder kostenlos.

Wie viele Zinsen bekommst du für das Geld auf deinem Tagesgeldkonto?

Für das Geld, das du auf deinem Tagesgeldkonto sparst, bekommst du Zinsen. Also eine Vergütung dafür, dass du deiner Bank dein Geld anvertraust. Diese Zinsen sind allerdings deutlich geringer als bei anderen Produkten – zum Beispiel als die Zinsen auf einem Sparvertrag oder die mögliche Rendite bei einem Fondssparplan. Das liegt daran, dass du dein Geld jederzeit wieder abheben kennst. Die Bank muss das Geld jeden Tag bereithalten und kann deswegen nicht so gut damit arbeiten.

Wie hoch die Zinsen genau sind, ist von Bank zu Bank unterschiedlich. Und vor allem: Es unterscheidet sich je nach Lage am Finanzmarkt. Vor ein paar Jahren hast du je nach Bank gerade mal 0,1 % Zinsen auf dein Erspartes bekommen – wenn überhaupt. Heute sieht das schon wieder ganz anders aus und du bekommst manchmal sogar über 3 %.

Die Prozentzahlen beziehen sich dabei jeweils auf ein ganzes Jahr und werden nur für die Zeit berechnet, in der dein Geld auch wirklich auf dem Tagesgeldkonto war.

Wo und wie kannst du ein Tagesgeldkonto eröffnen?

Dein Tagesgeldkonto eröffnest du am einfachsten bei der Bank, bei der du auch dein normales Bankkonto hast. In der Regel kannst du das direkt online in deinem Online Banking machen. Wenn du kein Online Banking hast, gehst du am besten zu deiner Bank oder rufst den Service an.

Wie viele Tagesgeldkonten darf man haben?

Tagesgeldkonten for free! Du darfst so viele Tagesgeldkonten haben, wie du brauchst. Also zum Beispiel ein Tagesgeldkonto für den Notgroschen, ein Tagesgeldkonto für den Familienurlaub und ein Tagesgeldkonto für mögliche Tierarztkosten des Familienhundes.

Übrigens: Wenn du eines deiner Tagesgeldkonten lange nicht nutzt und kein Geld darauf hast, kann es passieren, dass deine Bank das Konto schließt. Darüber wirst du aber in der Regel vorab informiert.

Tagesgeldkonto: Vor- und Nachteile im Überblick

Tagesgeldkonto eröffnen ja oder nein? Bevor du dich entscheidest, haben wir die wichtigsten Vor- und Nachteile für dich zusammengefasst.

Diese Vorteile hat ein Tagesgeldkonto

Du bist flexibel

Das Geld auf deinem Tagesgeldkonto ist jeden Tag verfügbar. Du kommst also jederzeit an dein Erspartes ran. Wenn du Online Banking machst, sogar am Wochenende.

Die Kontoführung des Tagesgeldkontos ist kostenlos. Du führst es einfach zusätzlich zu deinem normalen Bankkonto und buchst flexibel Geld hin und her.

Achtung: Bei manchen Bankkonten gibt es Gebühren für Kontobewegungen. Das heißt, du musst ein paar Cent bezahlen, wenn du Geld umbuchst – womöglich also auch, wenn du etwas aufs Tagesgeldkonto buchst.

Du bekommst Zinsen

Das Geld, das du auf dem Tagesgeldkonto sparst, wird verzinst. Du bekommst also Geld einfach dafür, dass du Geld gespart hast. Cool, oder?

Dein Geld ist sicher aufgehoben

100 Mal besser als unterm Kopfkissen! Auf dem Tagesgeldkonto ist dein Geld sicher aufgehoben. Du kannst es nicht verlieren, niemand kann es dir stehlen und du kommst nicht in Versuchung, es für Kleinkram auszugeben.

Achtung, Angeberwissen: In Deutschland ist dein Geld bei einer Bank wirklich sicher. Dafür gibt es die sogenannte gesetzliche Einlagensicherung. Das bedeutet, dass Banken jedem ihrer Kunden garantieren müssen, mindestens 100.000 € ihres Geldes zurückzahlen zu können – sogar dann, wenn die Bank bankrott geht. Viele Banken gehen über diese Grenze sogar noch hinaus und bieten eine zusätzliche freiwillige Einlagensicherung an. Dann ist dein Geld wirklich absolut sicher. Sogar wenn du steinreich bist.

Du hast den Überblick

Mit einem Tagesgeldkonto weißt du immer genau, wie viel du schon gespart hast. Ohne Münzen zählen, ohne Strichliste führen. Das ist besonders entspannt, wenn du für verschiedene Dinge sparst, zum Beispiel einmal für die Erstausstattung deines Nachwuchses und einmal einfach so als Notgroschen.

Übrigens: Wenn du deinem Kind schon früh beibringen möchtest, wie einfach sparen ist, solltet ihr unbedingt die Spartöpfe der Blingcard ausprobieren. Hier ist es das gleiche Prinzip wie bei Tagesgeldkonten: Es gibt verschiedene „Töpfe“, in denen ihr für unterschiedliche Zwecke sparen könnt. Alles entspannt vereint in einer App, sodass ihr mit einem Blick sofort Bescheid wisst.

Tagesgeldkonto: Nachteile? Gibt es kaum!

Kleiner Spoiler: Richtige Nachteile hat ein Tagesgeldkonto nicht. Schließlich kostet es nichts und passt gut auf dein Geld auf. Trotzdem wollen wir dir hier die wenigen Punkte auf der Negativ-Seite vorstellen:

Es gibt wenig Zinsen

Das Geld auf deinem Tagesgeldkonto wird verzinst. Allerdings ist der Zinssatz in der Regel deutlich geringer als bei anderen Anlageformen, wie zum Beispiel bei einem Festgeld oder in einem Bausparvertrag. Auch Fondssparpläne bieten meistens höhere Ertragschancen.

Tagesgeldkonten allein machen noch nicht reich

Tagesgeldkonten sind super, um dir einen Notgroschen zur Seite zu legen. Ein Rundum-sorglos-Paket für die Zukunft sind sie deswegen aber nicht. Für deine Altersvorsorge oder die Zukunft deiner Kids solltest du deswegen immer zusätzlich auch andere Sparprodukte nutzen.

Das Fazit: Lohnt sich ein Tagesgeldkonto?

Tagesgeldkonten sind super, um deine Finanzen zu managen. Und sie haben einen unschlagbaren Vorteil: Sie kosten nichts.

Probier es also einfach mal aus: Eröffne ein Tagesgeldkonto und mach einen Dauerauftrag über ein paar Euro. Und wann immer du Geld übrig hast, buchst du es zusätzlich darauf um. Und wenn das nächste Mal der Staubsauger kaputt geht oder ein Schulausflug ansteht, bleibst du ganz relaxt – denn du hast ja einen Notgroschen, den du dafür verwenden kannst.

Bling-Tipp: So nutzt du dein Tagesgeldkonto richtig

Unser geldkluger Tipp: Nutze Tagesgeldkonten immer im Mix mit anderen Sparprodukten. So bist du für jede Lebenslage gut gerüstet – heute, morgen, nächstes Jahr und im Alter. Ein toller Bestandteil für deinen Mix ist zum Beispiel auch der Sparbaum – mit ihm investierst du schon ab 1 € in nachhaltige Fonds und siehst deinem Geld langfristig beim Wachsen zu.