Anspruch statt Empfehlung – Ist Taschengeld gesetzlich vorgeschrieben?

Wie zu vielen erzieherischen Themen gibt es auch hier Empfehlungen: Ist Taschengeld eine Verpflichtung? Rein rechtlich sind Eltern gar nicht verpflichtet, ihren Kindern Geld zur freien Verfügung zu geben. Wer sich also dazu entscheidet, seinem Kind kein Taschengeld zu geben, tut damit nichts Falsches. Allerdings bekommen immerhin 60 % der Grundschulkinder von ihren Eltern Taschengeld bezahlt, um damit den Umgang mit Finanzen spielerisch zu erlernen. Es kann also durchaus sinnvoll sein, Kindern Taschengeld zur Verfügung zu stellen.

Empfehlung: Ab welchem Alter ist Taschengeld sinnvoll?

Grundsätzlich gilt beim Thema Taschengeld folgende Empfehlung: Kinder sollten erst eigenes Geld bekommen, wenn sie rechnen können – also wenn sie eine grobe Vorstellung von Werten haben. Viele Eltern starten mit der Einschulung, denn das erste eigene Geld verdeutlicht den Schritt zum „großen Kind“ immens. Es ist also eine Empfehlung, Kindern Taschengeld zu geben, wenn sie etwa sechs Jahre alt sind. Im Endeffekt liegt die Entscheidung, ab wann Taschengeld ausgezahlt wird, aber natürlich bei den Eltern.

Die richtige Höhe des Taschengeldes – Empfehlungen

Eine sinnvolle Taschengeld-Empfehlung ist es, dem Kind anfangs nur einen sehr kleinen Betrag an Geld zu geben. Nach und nach kann man die Höhe des Taschengeldes dann steigern. Es gibt viele verschiedene Empfehlungen zum Thema Taschengeld sowie etliche Taschengeldtabellen. An welcher man sich orientieren möchte, muss man selbst entscheiden. Die Taschengeld-Empfehlung des Bundes lautet wie folgt:

- Die Taschengeld-Empfehlung für Kinder ab 6 Jahren liegt bei 1,00–1,50 € wöchentlich. Mit den folgenden Jahren kann das Taschengeld jeweils um geringe Beträge angehoben werden. So lautet die Taschengeld-Empfehlung für Kinder mit 7 Jahren 1,50–2,00 € pro Woche und mit etwa 9 Jahren bis zu 3,00 € wöchentlich.

- Für Kinder ab 10 Jahren liegt die Taschengeld-Empfehlung bei 16,00–18,00 € pro Monat.

- Im Alter von 11 Jahren ist nach Empfehlung ein Taschengeld in Höhe von bis zu 21,00 € monatlich empfohlen.

- Mit 14 Jahren kann Taschengeld laut Empfehlung auf bis zu 31,00 € pro Monat steigen.

- Bei einem Alter von 15 und 16 Jahren wird Taschengeld in Höhe von bis zu 47,00 € monatlich empfohlen.

- Für Jugendliche im Alter von 17 Jahren liegt das Taschengeld laut Empfehlung zwischen 47,00 und 63,00 €.

- Junge Erwachsene erhalten nach der Empfehlung Bundesministerium mit 18 Jahren Taschengeld in Höhe von bis zu 79,00 € im Monat.

Ab einem Alter von zehn Jahren können Kinder durchschnittlich längere Zeiträume finanziell planen, sodass eine monatliche Taschengeldzahlung sinnvoll ist. So lernen die Kinder, ihr Geld einzuteilen. Die wirkliche Höhe des Taschengeldes richtet sich neben dem Alter des Kindes auch nach dem Einkommen der Eltern und danach, welche Ausgaben vom Taschengeld gedeckt werden müssen. Diese Taschengeldtabellen und -empfehlungen sind also keineswegs verbindlich und sollen nur als grober Anhaltspunkt dienen.

Empfehlung: Was man beim Taschengeld vermeiden sollte

Wer sich letztendlich dazu entscheidet, seinem Kind Taschengeld zu geben, sollte manche Fehler unbedingt vermeiden.

- Man sollte beispielsweise grundsätzlich sehr vorsichtig damit sein, Taschengeld als Belohnung einzusetzen oder zur Strafe zu kürzen.

- Ebenso sollte man sein Kind nicht zur Sparsamkeit zwingen. Das Kind soll selbst entscheiden, ob es sein Taschengeld spart oder ausgibt und auch, wofür das Geld ausgegeben wird. Es ist natürlich in Ordnung, gut gemeinte Empfehlungen zum Taschengeld-Umgang zu geben, aber nur durch das selbstständige Treffen von Entscheidungen lernt das Kind schließlich, mit Geld umzugehen.

- Ein weiterer Fehler, den man vermeiden sollten, ist es, dem Kind mehr Geld zu geben als sein übliches Taschengeld, weil es bereits alles ausgegeben hat und die Woche/der Monat nicht zu Ende ist. Tut man dies, lernt das Kind nicht, sich sein Geld einzuteilen. Es ist in diesem Fall besser und für das Lernen förderlicher, dem Kind Ratschläge zum Sparen und zu einer sinnvollen Einteilung des Geldes zu geben.

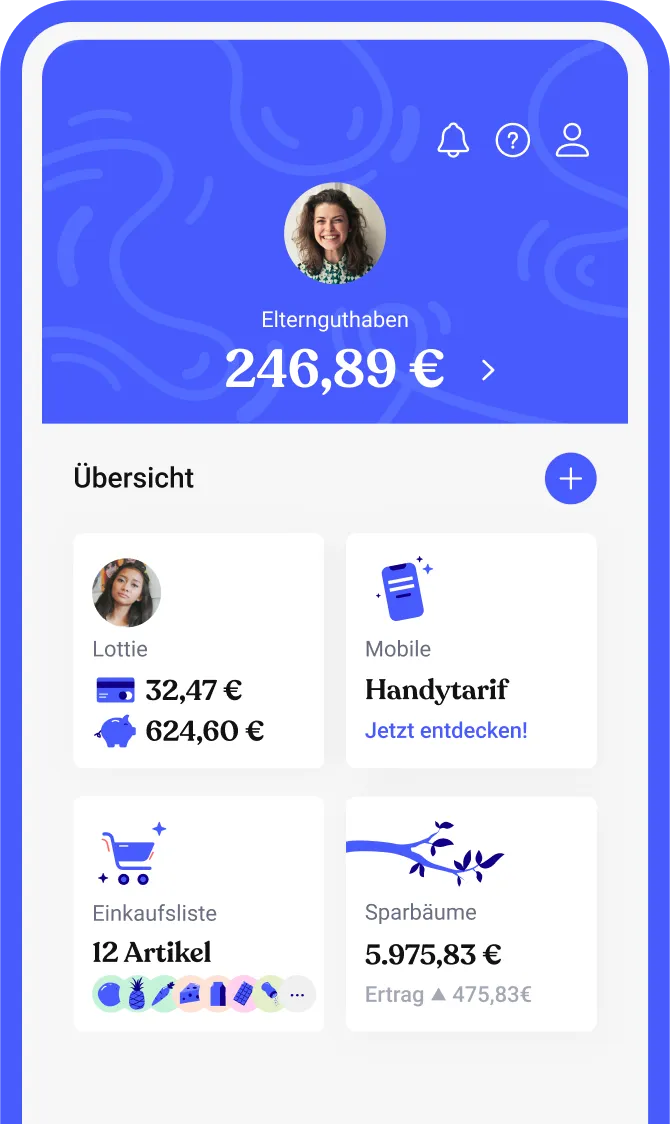

Mit den Spartöpfen hilft Bling Kindern dabei, das Sparen einfach zu erlernen. Anhand der Spartöpfe können Kinder eigenständig Sparziele festlegen und regelmäßig Geld auf die Seite legen. Sollte sich das Kind zum Beispiel etwas Spezielles wünschen, kann es einen Spartopf dafür erstellen und diesen mit Geld füllen, bis es sich seinen Wunsch mit dem gesparten Geld erfüllen kann. Auch die Eltern können in die Spartöpfe einzahlen.

Der Taschengeldparagraf – Was ist das?

Allgemein sind Kinder ab sieben Jahren nur beschränkt geschäftsfähig. Das bedeutet, dass ein Kauf ohne Zustimmung der Eltern in der Schwebe bleibt – er kann also von den Eltern rückgängig gemacht werden. Bei kleinen Einkäufen (etwa Eiscreme, Bücher oder Süßigkeiten) wäre dies sehr unpraktikabel. Aus diesem Grund gibt es den Taschengeldparagrafen.

Beim Taschengeldparagrafen handelt es sich um Paragraf 110 des Bürgerlichen Gesetzbuches (BGB). Er besagt, dass Kinder sich von ihrem Taschengeld kaufen können, was sie wollen. Die Zustimmung der Eltern ist dabei nicht nötig, da die Tatsache, dass das Geld von den Eltern zur Verfügung gestellt wurde, bereits als Zustimmung gewertet wird. Somit sind die kleinen Käufe, die von den Kindern mit ihrem Taschengeld bezahlt werden, wirksam und sie können nicht einfach rückgängig gemacht werden. Dies gilt natürlich nur dann, wenn das Kind überhaupt Taschengeld bekommt.

Trotz zahlreicher Empfehlungen – Taschengeld ist eine individuelle Entscheidung

Jede Familie entscheidet ganz für sich, ob, wann und in welcher Höhe die Kinder über Taschengeld verfügen können. Die Taschengeld-Empfehlungen des Bundes sind dabei ein guter Richtwert. Kinder, die überdurchschnittlich viel Geld besitzen, können genauso Probleme bekommen, wie solche, die weniger Taschengeld bekommen als der Durchschnitt. Mit mehr Geld tun Eltern ihren Kindern also nicht zwingend einen Gefallen.

Auch wenn die Freunde des Kindes vielleicht mehr Taschengeld bekommen, heißt das nicht, dass man das Taschengeld nun erhöhen sollte. Eltern stehen unterschiedliche Mittel zur Verfügung und Kinder haben unterschiedliche Bedürfnisse. Taschengeld-Empfehlungen können ein guter Anhaltspunkt sein, aber man sollte sich von ihnen nicht unter Druck gesetzt fühlen. Im Endeffekt ist das Auszahlen von Taschengeld noch immer freiwillig und keine Pflicht.

Doch egal, wie viel Taschengeld Kinder zur Verfügung haben, mit der Bling Card lernen sie, ihr Geld einzuteilen, identifizieren Sparpotenziale und Kinder und Eltern haben den vollen Überblick über die Ausgaben.